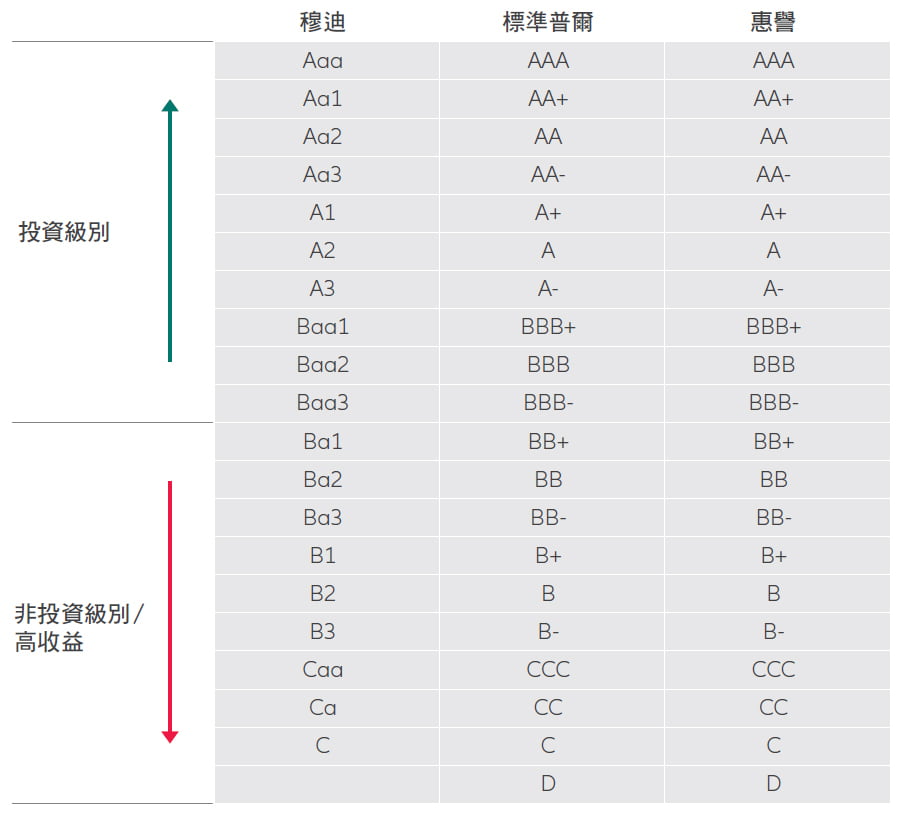

企業債券由企業發行,作為融資來源。根據發行人的信貸質素,債券可分為投資級別或高收益。投資級別和高收益債券代表著債券評級範圍的兩端,評級機構評估發行人和債務證券的信譽,這些債務證券由行業評級機構評定等級。投資級別債券是指穆迪評級至少為Baa3,以及標準普爾及惠譽評級至少為BBB-的企業所發行的債券,高收益債券則是穆迪評級低於Baa3以及標準普爾及惠譽評級低於BBB-的企業所發行的債券。

潛在回報:由於信貸風險較高,高收益債券提供較高的票息以吸引投資者。投資級別債券的評級代表著最高質素及最低信貸風險,因此提供較低的票息。 違約風險:過往,高收益債券的違約風險較投資級別債券高,因此以較高的票息補償投資者需要承擔的額外風險。 利率風險:投資級別債券的年期較長,平均年期為11.7年,高收益債券的平均年期則為6.7年。與投資級別債券相比,高收益債券對利率變動不太敏感。在利率上升的環境下,高收益債券的表現往往優於其他定息收益資產類別。