安聯收益及增長投資團隊採用獨一無二的多元方法,檢視目標公司的資本結構,務求從不同的資產類別當中,挑選出最佳的投資工具。有別於這種全新的綜合方法,傳統的多元資產策略具有獨立分工,將揀選股票和債券的流程分開,而兩者卻有可能決定投資於同一家公司,最終或導致集中性風險。

團隊獨具慧眼,早在成立之初(1994年)已經編製出獨有的「升級提示模型(Upgrade Alert Model)」,運用創新的八大因素分析企業營運情況,當中包括檢視企業的收益、現金流和資產負債表的指標,例如盈利率和財務槓桿等,務求全面地檢視企業的資本結構,並作出周詳準確的分析。

得出分析結果之後,團隊會考慮哪一種資產最能捕捉企業的潛在機遇。例如從評價正面的企業當中,檢視其股票、債券,以及可換股債券的表現,並且選出當中最具潛力的資產投資。這種做法不但能更有效率地捕捉企業的潛在增長,同時可達到分散風險的效果,避免如傳統多元資產投資般,過份則重於個別企業或行業資產。

展望未來,收益及增長策略將繼續為投資者發掘出合適的投資主題和增長機遇,除了透過多元資產分散風險,亦會提供不同貨幣種類,累積及派息類別,以滿足不同投資者的需求。

* 利潤率包括毛利率、息稅前利潤率,以及息稅、折舊及攤銷前利潤率。

環球經濟瞬息萬變,安聯收益及增長投資團隊亦一直緊貼投資市場的步伐,絕不局限於資產的昔日和現時表現,而是務求從不同的投資主題中捕捉到嶄新的潛在機遇。早在90年代,當投資市場的焦點仍然落在股票之際,團隊已早著先機,致力從高收益債券市場中尋求機遇,原因是當時的高收益債券市場,不但能夠帶來企業的增長機遇,其波幅亦低於單純的股票投資策略。

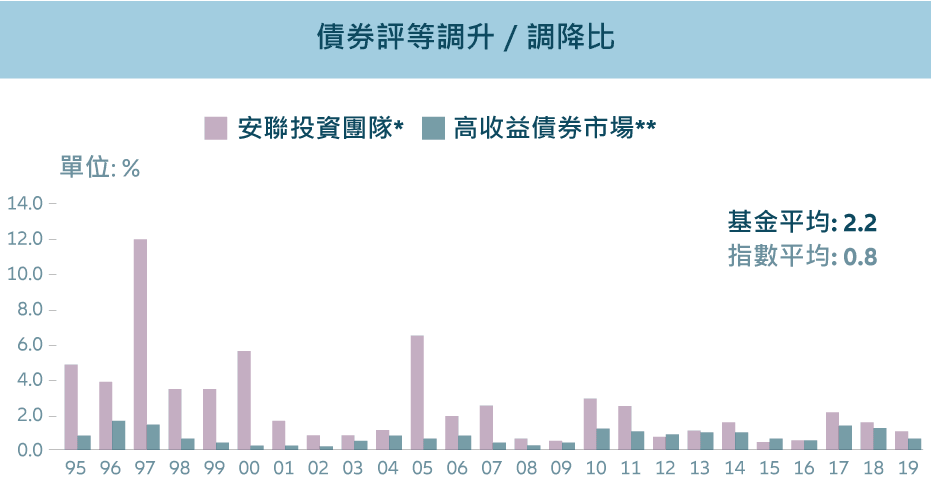

在挑選高收益債券時,團隊透過分析「升級提示模型」的八大指標,務求發掘出日後有望被「上調評級」的發行商,亦即是市場上的「明日之星」。團隊投資在高收益債券的成績有目共睹,過往挑選出來的企業,其升級相對降級的比率高達2.2,遠高於市場平均的0.8(如右圖)。

*由安聯投資整理,包括依據穆迪或標準普爾之信評調整。 **1995-2009年由穆迪統計,2010年2019年12月31日由摩根大通(採用穆迪數據)統計。

資料來源:穆迪、標準普爾、摩根大通、安聯投資,截至2019年12月31日。此並非單一基金策略,僅供說明用途,並非任何投資建議或推介。過往表現並非未來表現的指引。