身處零息環境,加上疫情肆虐、國際政治形勢緊張,市場波幅因而驟升,究竟在爭取收益的路途上,有沒有方法既可捕捉較高潛在收益,同時毋須承受太大風險?

究竟市場上有沒有一種投資策略,能夠讓投資者可在整個經濟週期中,均能獲取穩定的收益?其實投資市場變幻莫測,不同資產各具特性,在不同市況下的表現各異。要輕鬆駕馭變幻的市況,便應靈活地調配不同資產,發揮各種收益工具的長處。

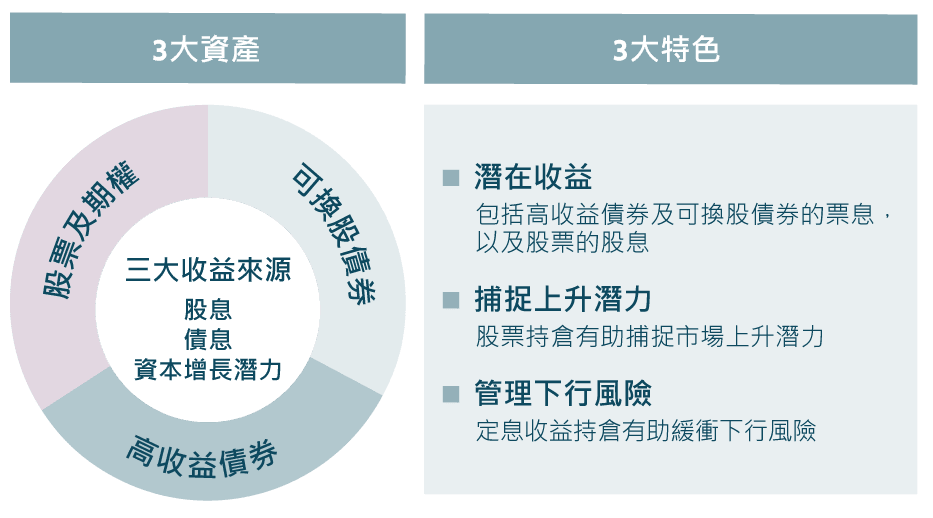

安聯收益及增長策略,揉合美國三大資產類別:股票、可換股債券,以及高收益債券,務求在市況向上時,能夠捕捉市場的上升潛力;而在市場面對逆境之時,亦能管理好下行風險,是部署「進可攻,退可守」的投資選擇之一。

此外,為迎合投資者的不同需要,基金先後推出多種貨幣類別,讓投資者可選擇以本身的基準貨幣作投資,而且可因應市場趨勢,包括匯率波動而作出適當部署。

資料來源︰安聯投資,截至2020年9月。 投資策略和過程並不保證在所有市場情況下均有效,投資者應根據個人風險判斷評估自己的能力作長期投資,特别是在市場轉淡的期間。

資料來源: FactSet、洲際交易所美銀美林。數據由1988年1月1日至2020年9月30日。 過往表現,或任何預期、推測或預測並非未來表現的指引。未來表現或與預期有差異。

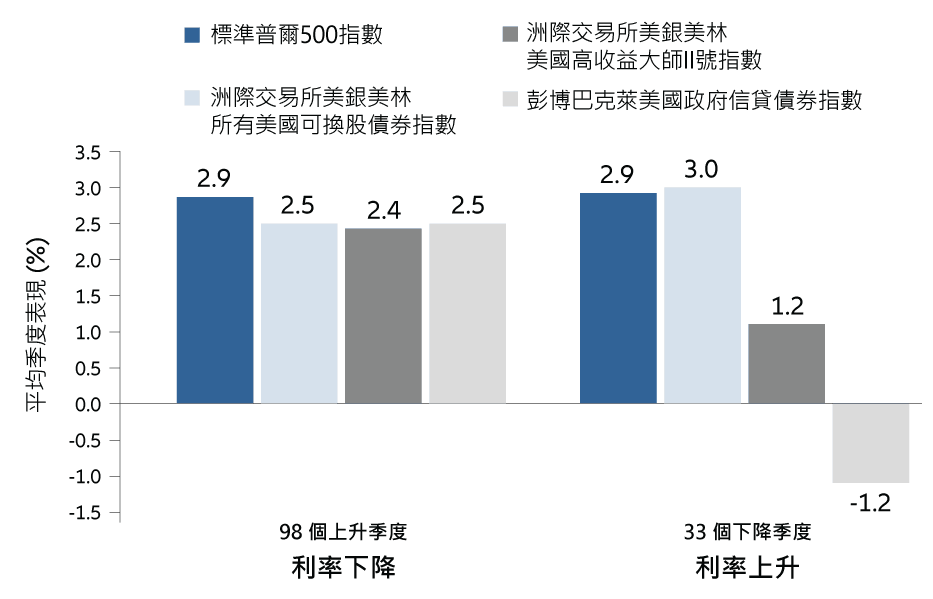

新冠疫情爆發整年,雖然疫苗可望在短期內推出,但何時才能達成全球人口免疫,仍是未知之數,期間疫情更有可能出現反覆,加上總統大選後美國政治形勢仍然未明,面對如此不明朗環境,建立強靭的投資組合以平衡風險與回報,變得十分重要。一套致力提供持續派息、捕捉資本增值潛力,以及下行風險管理的策略,有助全面地應付高低起跌的市場情況。

舉個例子,面對環球債券收益率持續低迷,此策略會以美國高收益債券來爭取較高收益,以及透過股票/股本證券來尋找潛在升值機會;同時,此策略也會善用兼具債券及股票特性的可換股債券,讓投資者受惠於股市的上升潛力,同時緩衝潛在的下行風險。

安聯美國短存續期高收益債券基金

此基金投資於美利堅合眾國(「美國」)債券市場的短存續期高收益評級企業債券,以達致長期收益及降低波幅。

此基金須承受重大風險包括投資/一般市場、信貸能力/信貸評級/評級下調、違約、利率、估值、主權債務及國家及區域的風險。投資於人民幣計價股份類別亦須承受人民幣相關的貨幣風險及因貨幣貶值對該股份類別構成不利影響。

此基金須承受證券借貸交易、購回協議、及反向購回協議相關風險。

此基金可投資於高收益(非投資級別與未獲評級)投資及可換股債券,須承擔較高風險,如波幅、本金及利息虧損、信貸能力和評級下調、違約、利率、一般市場及流通性的風險,因此可對本基金的資產淨值構成不利影響 。可換股債券將受提前還款風險及股票走勢所影響,而且波幅高於傳統債券投資。

此基金可投資於金融衍生工具,會涉及較高的槓桿、交易對手、流通性及市場風險、估值、波幅、市場及場外交易。此基金的衍生工具風險承擔淨額最高可達此基金資產淨值的50%。

這項投資所涉及的風險可能導致投資者損失部分或全部投資金額。

閣下不應僅就此文件而作出投資決定。

註:此基金派息由基金經理酌情決定。派息或從基金資本中支付,或實際上從資本中撥付股息。這即等同從閣下收入及/或原本投資金額或從金額賺取的資本收益退回或提取部份款項。這或令每股資產淨值即時下降,及令可作未來投資的基金資本和資本增長減少。因對沖股份類別參考貨幣與此基金結算貨幣之間的息差,有關對沖股份類別之分派金額及資產淨值會因而更受到不利影響。

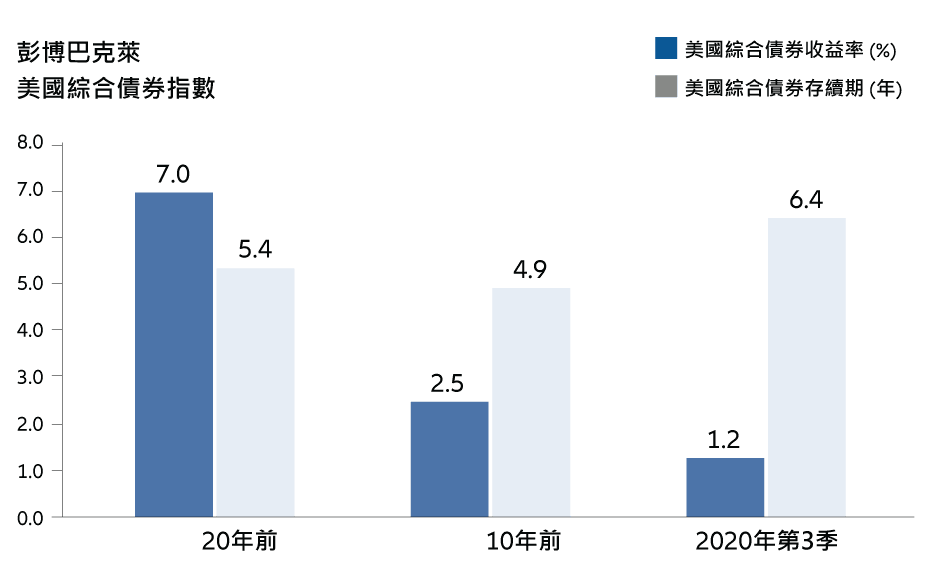

為了應付經濟的挑戰,包括美國聯儲局在內的一眾央行已推出了前所未有的大規模寬鬆貨幣政策,導致環球多個地區的政策利率或債券孳息率降至零,甚至處於負數水平。傳統核心債券已不能提供過往的潛在回報,投資者更要承受較長的存續期風險。

資料來源:FactSet,截至2020年9月30日。過往表現,或任何預期、推測或預測並非未來表現的指引。

相比之下,隨著美國高收益債券的息差仍然存在息差優勢,加上聯儲局和美國政府推出的非常規政策,大量數據反映高收益市場已經正常化,並正常運作,為長期投資者提供了吸納的好機會。

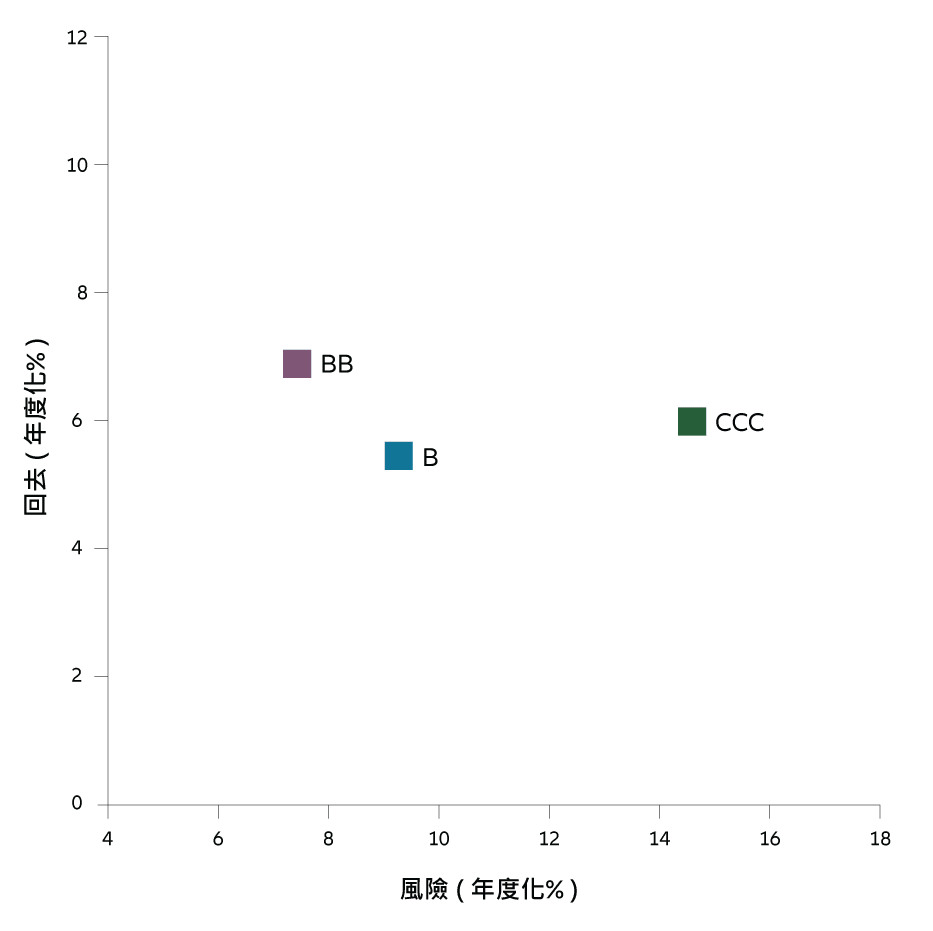

在經濟不明朗因素充斥下,投資者關注高收益債券的違約風險。國際油價在2020年初一度大幅波動,能源業發行商的違約率更令人擔憂,但風險只集中在勘探與生產,以及油田設備與服務行業。美國高收益債券的行業相當分散,即使個別行業的違約風險升溫,對其他行業發行商的影響亦不大。

在市場不確性持續下,由優質債券組成的投資組合,往往能夠提供較理想的風險調整後回報。安聯的美國短存續期高收益債券基金目前正聚焦於信貸質素較高的高收益債券,因此無論是波幅或違約率風險,都相對一般的高收益債券為低,有助投資者權衡機遇風險。

此外,存續期是用來衡量債券利率風險的主要指標,簡單而言,債券的存續期越長,債券價格對利率的變動就越敏感,反之亦然。此基金以存續期較短的債券為目標,能為投資組合增添多一條防線。

資料來源:ICE數據服務,截至2020年9月30日。BB︰美國洲際交易所美銀BB級美國高收益債券指數;B︰美國洲際交易所美銀B級美國高收益債券指數;CCC︰美國洲際交易所美銀CCC級及以下美國高收益債券指數。過往表現,或任何預期、推測或預測並非未來表現的指引。

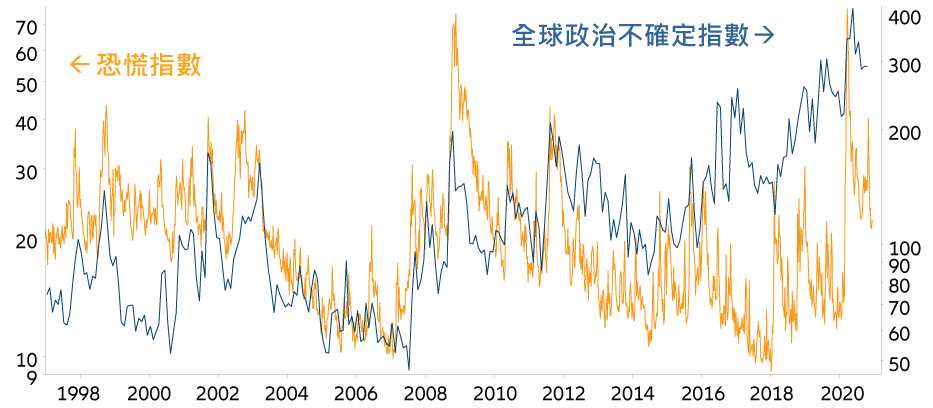

為應對新冠病毒疫情而迅速推出的大規模貨幣和財政政策,有助降低全球經濟衰退的嚴重程度和縮短其長度,經濟亦正逐漸復甦。儘管經濟最壞情況已經過去,但是要恢復至疫情之前的增長軌跡,恐怕仍需數年時間。新研發的疫苗似乎進展良好,但是我們仍需要關注主要的宏觀數據,以掌握市場動力的蛛絲馬跡,而且我們預計不同地區的經濟表現會大相逕庭。

經濟復甦之路尚未明朗,政局不確定性猶在。美國新任政府和國會的政策、貿易緊張局勢持續(貿易戰)、地緣政治因素,(如美國與中國、俄羅斯、北韓,以及伊朗等)都需要密切注意。

資料來源: 安聯投資, Refinitiv、Baker 、 Bloom 、 Davis,截至2020年12月14日。

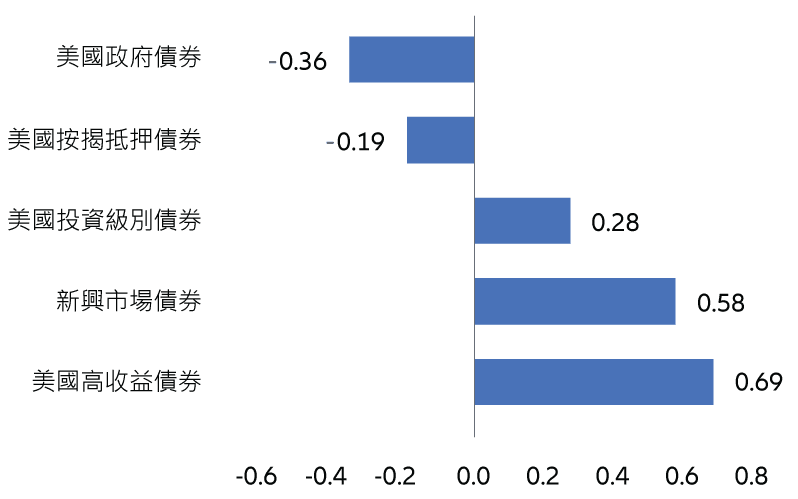

在大規模的貨幣和信貸刺激措施下,投資亦或將感受到副作用,部份主要資產的估值高昂,並且帶來波動,配置低相關性的資產,有助平均組合風險。

資料來源: 安聯投資, 彭博,相關係數為相對標準普爾500指數,美國政府債券、美國按揭抵押債券、美國投資級別債券、新興市場債券、美國高收益債券指數為ICE數據服務,美銀美林指數,截至2020年11月30日。

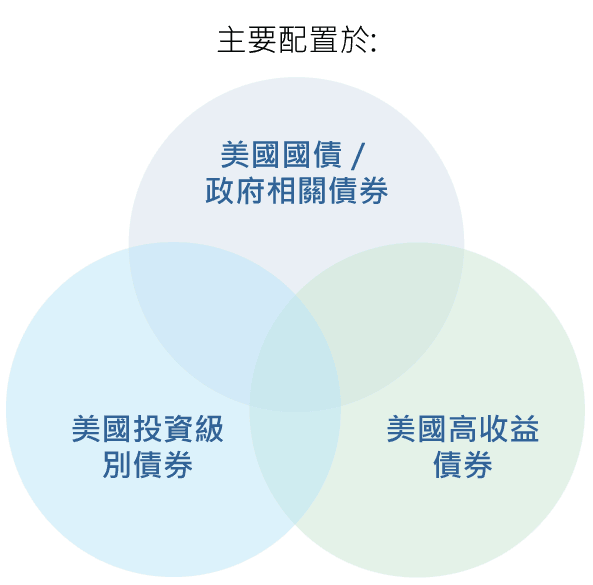

市場不確定性持續,而且大部份股票估值仍然偏高,多元固定收益資產或有助分散投資組合風險。安聯美元收益基金是多元性的固定收益策略,旨在達致長期資本增值和收益,同時降低波動性和風險。

資料來源:安聯投資,2020年12月。投資策略和過程並不保證在所有市場情況下均有效,投資者應根據個人風險判斷評估自己的能力作長期投資,特别是在市場轉淡的期間。

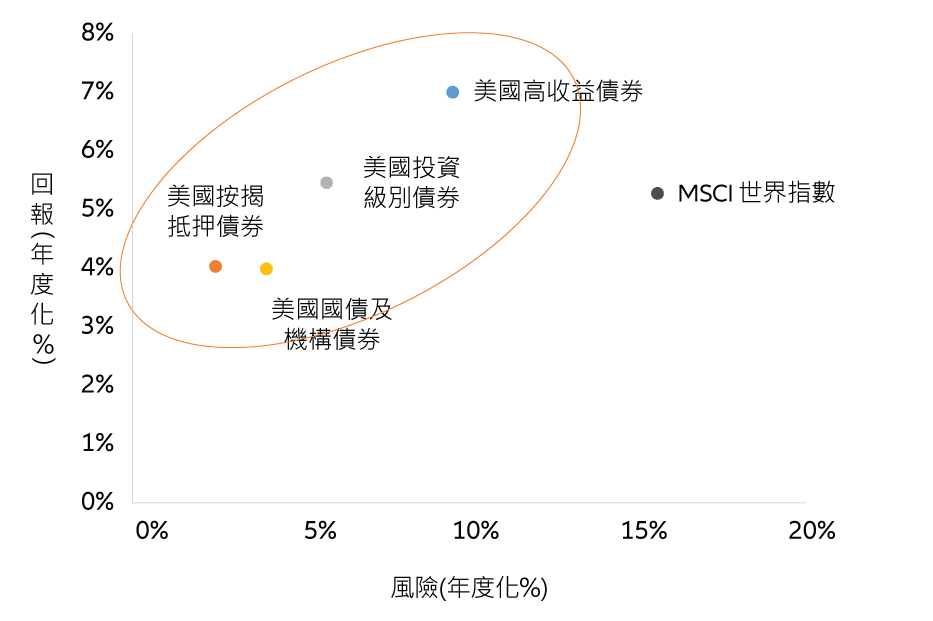

資料來源:安聯投資,彭博,ICE數據服務,美國按揭抵押債券、美國國債及機構債券、美國投等級別債券、美國高收益債券皆為美銀美林指數,自2005年1月截至2020年11月為止。過往表現,或任何預期、推測或預測並非未來表現的指引。